Chers actionnaires,

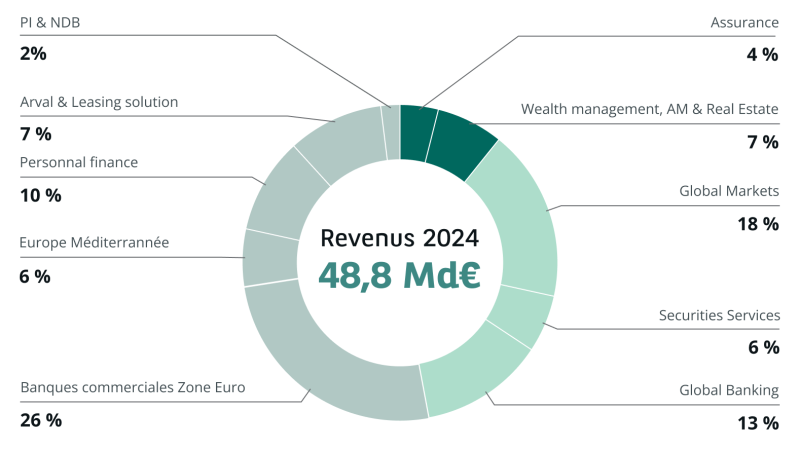

Le Groupe réalise de très bonnes performances en 2024 et dépasse ses objectifs. La forte croissance des revenus (+4,1%) est portée par le modèle diversifié, et les frais de gestion sont maîtrisés (+2,1%) pour accompagner la croissance, générant un effet de ciseaux positif. Des économies de coûts en ligne avec la trajectoire annoncée d’1 milliard d’euros sont réalisées, et se poursuivront en 2025 et 2026. S’appuyant sur une approche de long terme et une gestion prudente et proactive des risques, le coût du risque reste à un niveau bas et stable (33 points de base des encours de crédit à la clientèle).

Le résultat net s’élève ainsi à 11 688 millions d’euros, en hausse de 4,1% par rapport au résultat distribuable 2023.

La structure financière est solide et le ratio « common equity Tier 1 » reste très supérieur aux exigences SREP.

Au-delà des résultats financiers, BNP Paribas poursuit son engagement dans le financement de la transition énergétique. A titre illustratif, à fin 2024, plus de 75% du stock de financements à la production d’énergies de BNP Paribas sont dédiés aux énergies bas-carbone, contre 65% en 2023.

BNP Paribas confirme sa politique de distribution (taux de distribution à l’actionnaire de 60%, dont 50% minimum en dividendes) au titre des exercices 2024, 2025 et 2026 et met en place un acompte semestriel sur dividendes à partir de 2025 sur la base de 50% du bénéfice net par action du 1er semestre, avec un premier paiement le 30 septembre 2025 au titre du premier semestre 2025.

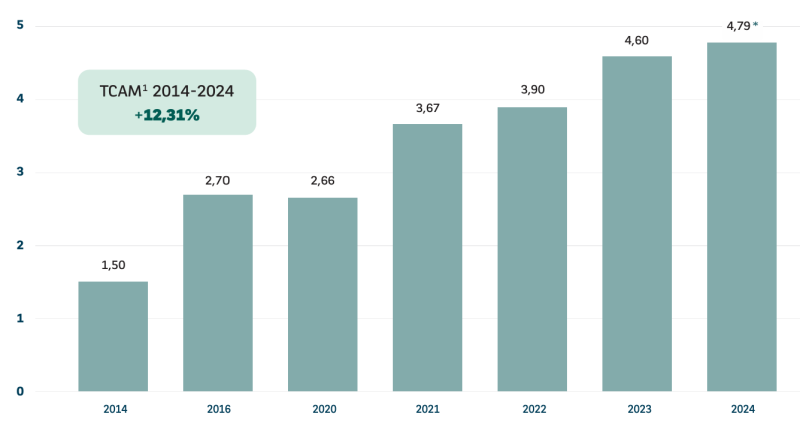

Sur cette base, le Conseil d’administration proposera à l’Assemblée Générale des actionnaires du 13 mai 2025 de verser un dividende de 4,79 euros, payé en numéraire soit une distribution de 50% du résultat distribuable de 2024 en complément du lancement prévu d’un programme de rachat d’actions de 1,08 milliard d’euros en 2025 au titre de la distribution ordinaire.

La trajectoire de ROTE à l’horizon 2026 est confirmée et des relais de croissance sont déjà enclenchés au-delà de 2026. Le Groupe dispose, avec CIB, d’une plateforme à forte valeur ajoutée et d’un puissant moteur de croissance qui continue de gagner des parts de marché. Nous lançons un nouveau plan stratégique pour la Banque Commerciale en France et étendons celui de Personal Finance à l’horizon 2028 avec l’ambition de porter la rentabilité de ces deux activités de CPBS au niveau de celle du Groupe. Les revenus des banques commerciales devraient par ailleurs être portés par le nouvel environnement de taux. Notre trajectoire s’appuiera aussi sur IPS, en particulier sur la croissance organique de l’Assurance, de l’Asset Management et du Wealth Management.

Au-delà, nous anticipons une forte accélération portée par la mise en œuvre des croissances externes avec le projet AXA IM, ainsi que les développements dans le Wealth Management et l’Assurance Vie. Fort de son modèle diversifié et intégré, BNP Paribas est donc bien positionné dans la nouvelle phase du cycle économique.

Nous vous remercions très sincèrement de l’attachement que vous manifestez à BNP Paribas.