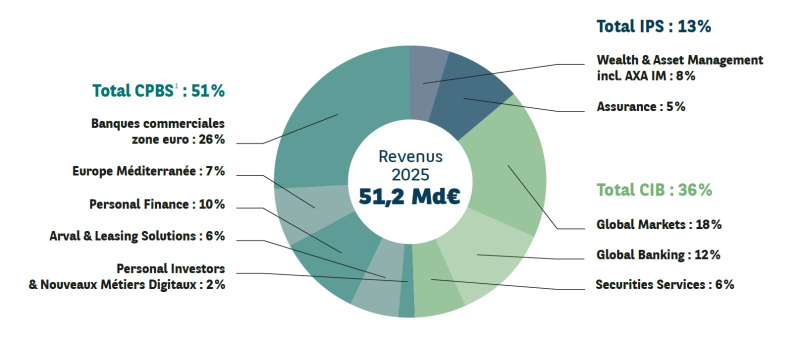

Corporate and Institutional Banking (CIB)

CIB maintient au 4ème trimestre 2025 une rentabilité à un niveau élevé.

Le produit net bancaire, à 4,6 Md€, est en hausse de 1,0 % par rapport au 4ème trimestre 2024. CIB réalise un trimestre record reflétant la puissance de ses plateformes malgré les effets de change et de taux et compte tenu de la base élevée du 4ème trimestre 2024. Global Banking enregistre de bonnes performances dans un contexte géopolitique et concurrentiel moins porteur (-3,7 % par rapport au 4ème trimestre 2024).

Les revenus sont néanmoins en ligne avec le niveau record du 4ème trimestre 2024 à taux de change constant (-0,2 % par rapport au 4ème trimestre 2024). Global Markets enregistre un excellent trimestre avec des revenus en hausse de 2,8 % par rapport au 4ème trimestre 2024 pour ses deux métiers, Equity & Prime Services et FICC. Les revenus de Securities Services enregistrent une forte performance (+6,8 % par rapport au 4ème trimestre 2024).

Les frais de gestion, à 2,9 Md€, sont en baisse de 0,1 % par rapport au 4ème trimestre 2024. L’effet de ciseaux est très positif chez Securities Services (+6,7 pts) et chez Global Markets (+1,4 point). Le coefficient d’exploitation est stable, à un niveau bas à 44,1 % chez Global Banking.

Le résultat brut d’exploitation de CIB s’établit à 1,6 Md€, en hausse de 3,0 % par rapport au 4ème trimestre 2024 et le coût du risque s’établit à 81 M€.

CIB dégage ainsi un résultat avant impôt de 1,6 Md€, en baisse de 0,2 %.

Commercial, Personal Banking & Services (CPBS)

Le 4ème trimestre 2025 constitue un pivot, marqué par une forte augmentation du résultat net avant impôt portée par une accélération du produit net bancaire et un effet de ciseaux très positif.

Le produit net bancaire de CPBS, à 6,9 Md€, est en hausse (+5,5 % par rapport au 4ème trimestre 2024). Cette forte accélération des revenus est portée en particulier par les banques commerciales (+6,3 % par rapport au 4ème trimestre 2024).

Au sein de la zone euro, ils progressent de +5,4 % par rapport au 4ème trimestre 2024, reflétant le fort rebond annoncé. Ils sont en hausse prononcée (+9,7% par rapport au 4ème trimestre 2024) pour Europe Méditerranée.

Au sein des Métiers spécialisés, les revenus d’Arval et Leasing Solutions progressent (+1,1 % par rapport au 4ème trimestre 2024), tirés par les bonnes performances commerciales d’Arval qui affiche une croissance organique de ses revenus (+10,6 % par rapport au 4ème trimestre 2024) et la fin de l’effet de base du prix des véhicules d’occasion. Les revenus de Leasing Solutions sont également en hausse (+2,2 % par rapport au 4ème trimestre 2024).

Personal Finance enregistre un fort rebond (+6,6 % par rapport au 4ème trimestre 2024), sous l’effet combiné de la progression des volumes et d’une amélioration des marges à la production supérieure à 5 %, en ligne avec la trajectoire annoncée. Les revenus des Nouveaux Métiers Digitaux et Personal Investors sont en forte croissance à périmètre et change constants (+8,4 % par rapport au 4ème trimestre 2024).

Au global, après deux années marquées par une inversion prononcée de la courbe des taux liée aux chocs d’inflation et de taux, CPBS entre, à compter du 4ème trimestre 2025, dans un scenario de taux structurellement favorable à moyen terme. Ce scénario, caractérisé par la normalisation et la pentification positive de la courbe des taux, favorise la stabilisation du mix des dépôts à terme et des dépôts à vue non rémunérés, ces derniers étant réinvestis sur une période moyenne de 5 à 10 ans. Par ailleurs, les plans stratégiques en cours des banques commerciales en France (BCEF) et en Belgique (BCEB), de Personal Finance (PF) et d’Arval au sein de CPBS contribueront à l’amélioration du RoTE du Groupe.

Les frais de gestion, à 4,0 Md€, sont en baisse (-0,7 % par rapport au 4ème trimestre 2024). L’effet de ciseaux est très positif au sein des banques commerciales de la zone euro (+6,2 points) et pour Europe Méditerranée (+10,0 points). Dans les Métiers spécialisés, l’effet de ciseaux est positif chez Personal Finance (+8,4 points), chez Arval & Leasing Solutions (+5,4 points hors revenus générés par la vente des véhicules d’occasion) et pour l’activité Nouveaux Métiers Digitaux et Personal Investors (+4,9 points).

Le résultat brut d’exploitation s’établit à 3,0 Md€ (+15,1 % par rapport au 4ème trimestre 2024) et le coût du risque et autres à 785 M€, en baisse de 10,0 % par rapport au 4ème trimestre 2024 (873 M€).

Ainsi, le pôle dégage un résultat avant impôt de 2,1 Md€ (+27,3 % par rapport au 4ème trimestre 2024) et un RONE de 14,4 % (+3,5 points par rapport au 4ème trimestre 2024).

Investment & Protection Services (IPS)

La forte progression du résultat d’IPS au 4ème trimestre 2025 est portée par l’intégration d’AXA IM et la croissance organique.

Le produit net bancaire d’Investment & Protection Services (IPS) progresse de +39,6 % par rapport au 4ème trimestre 2024 (+10,7 % hors AXA IM), porté par l’intégration d’AXA IM et la croissance organique de l’Assurance (+12,6 % / par rapport au 4ème trimestre 2024), d’Asset Management (+10,3 % / par rapport au 4ème trimestre 2024) et de Wealth Management (+8,7 % / par rapport au 4ème trimestre 2024). Il comprend le produit net bancaire d’AXA IM (415 M€ au 4ème trimestre 2025) dont l’intégration est en ligne avec le calendrier prévu. Ce trimestre est également marqué par le développement des partenariats dans l’Assurance, la progression des commissions chez Wealth Management et la première consolidation de HSBC Wealth Management en Allemagne.

Au 31 décembre 2025, les actifs sous gestion globaux changent d’échelle et atteignent 2 443 Md€ (+77,4 % par rapport au 31 décembre 2024 ; +14,4 % par rapport à cette même date hors intégration d’AXA IM). Ils enregistrent au 4ème trimestre 2025 les effets combinés (i) de l’intégration d’AXA IM au 1er juillet 2025 (+867,5 Md€), (ii) de la collecte nette dynamique (+66 Md€), (iii) de la performance des marchés (+73,1 Md€), (iv) d’un effet de change négatif sur les actifs sous gestion (-38,6 Md€) et (v) d’autres effets incluant le transfert de la gestion d’une partie du Fonds Général de BNP Paribas Cardif à BNP Paribas Asset Management (+69 Md€) et l’intégration des activités d’HSBC Wealth Management en Allemagne (~+24 Md€).

Ils se répartissent au 31 décembre 2025 entre 1 624 milliards d’euros pour les métiers d’Asset Management (y compris AXA IM et Real Estate), 517 milliards d’euros pour le métier Wealth Management et 302 milliards d’euros pour le métier Assurance.

L’Assurance enregistre une collecte brute record en 2025, avec un chiffre d’affaires de 40,5 Md€ en Épargne et Protection (+11,3 % par rapport à 2024), porté par une forte production en début d’année. Ce trimestre est aussi marqué par le renforcement du partenariat avec Stellantis grâce à la signature d’un nouvel accord en Protection au Brésil pour assurer le financement des véhicules.

L’Asset Management enregistre une forte hausse des actifs sous gestion en 2025 (+130,2 Md€ hors AXA IM), portée par le renforcement du partenariat avec BNP Paribas Cardif, l’effet marché et la collecte (+35,8 Md€ en 2025 y compris AXA IM et Real Estate, dont 3,1 Md€ au 4ème trimestre 2025). Les commissions sont en hausse, portées par la croissance des actifs sous gestion. En revanche, l’activité Real Estate est stable mais reste pénalisée par un marché toujours en retrait. Les entités BNP Paribas REIM, BNP Paribas Asset Management et AXA IM ont fusionné dans la plateforme de gestion d’actifs au 31 décembre 2025.

Wealth Management enregistre une forte croissance des actifs sous gestion portée par un effet marché favorable et une collecte dynamique (21,7 Md€ de collecte en 2025, dont 1,5 Md€ au 4ème trimestre 2025). Ce trimestre est marqué par la première contribution des activités HSBC Wealth Management en Allemagne (produit net bancaire ~10 M€).

Au global, le produit net bancaire s’établit à 2,0 Md€ (+39,6 % par rapport au 4ème trimestre 2024). Ils augmentent de +10,7 % par rapport au 4ème trimestre 2024 hors AXA IM, portés par les métiers Assurance (+12,6 %), Wealth Management (+8,7 %) et Asset Management (+10,3 %). Ils intègrent les revenus d’AXA IM pour 415 M€.

Les frais de gestion s’établissent à 1,2 Md€ (+33,9 % par rapport au 4ème trimestre 2024 ; +3,0 % par rapport au 4ème trimestre 2024 hors AXA IM).

Le résultat brut d’exploitation s’établit à 761 M€ (+50,1 % par rapport au 4ème trimestre 2024 ; +24,7 % par rapport au 4ème trimestre 2024 hors AXA IM).

À 752 M€, le résultat avant impôt est en très forte progression de +53,7 % par rapport au 4ème trimestre 2024 (+26,7 % par rapport au 4ème trimestre 2024 hors AXA IM).